Многие российские семьи оставляют за чертой такой вопрос, как «верстка» семейного бюджета. А зря, считают эксперты. Подобная практика помогает не только проконтролировать все доходы и расходы семьи, но и стать более дисциплинированными, научиться экономить и объединяться для общей цели, а также привить эти полезные качества своему ребенку.

Зачем нужен семейный бюджет?

Стоит осознать и смириться: то время, когда можно было копить полжизни на квартиру или машину, прошло. Сегодня планирование стало краткосрочным, потребности россиян выросли, появилось много сиюминутных желаний, а траты стали практически неконтролируемыми. В таком потоке повседневных нужд легко потерять контроль над своими финансами. Особенно сейчас, когда каждый магазин пытается заманить покупателя скидками и «выгодными» предложениями.

Семейный бюджет в первую очередь выполняет контролирующую функцию. Благодаря нему каждый член семьи может наглядно увидеть, на что он потратил деньги в этом месяце, и понять, где можно было бы сэкономить в следующем.

— Покупка машины, квартиры, оплата образования детям, выход на пенсию — это лишь немногие важнейшие пункты финансового плана, которые приходится реализовывать практически каждой семье. И каждый раз, задумываясь об очередной цели, возникает вечный вопрос: как ее воплотить в жизнь? Вопрос достаточно сложный, ведь любая задача достигается по-разному, — убеждена генеральный директор консалтинговой компании «Персональный советник» Наталья Смирнова.

Правила семейного бюджета

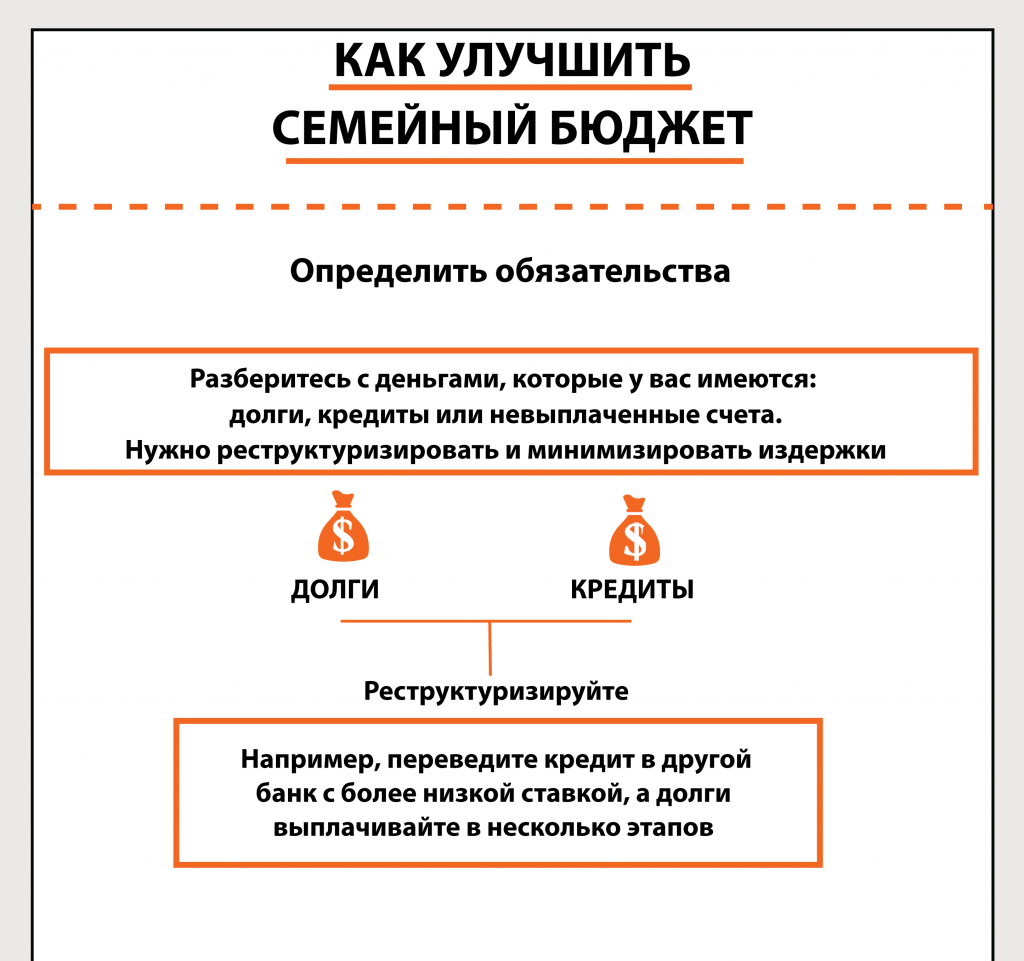

Как рассказывает Эдуард Матвеев, финансовый аналитик и автор книги «Семейный бюджет. Приказано выжить», важной составляющей частью формирования семейного бюджета является командная работа. В первую очередь нужно понять, какие деньги имеются на вашем счету. Долги и кредиты необходимо реструктуризировать, например, перевести в другой банк с более низкой ставкой, а также договориться о выплате долгов по частям.

Следующим шагом должен стать подсчет семейного бюджета. Необходимо ответить на вопросы: из чего он складывается и на что уходят деньги из него. Следом семья должна поставить себе цель — на что необходимо накопить денег.

Исходя из цели нужно выбирать и оптимальные пути ее достижения: увеличить доход с помощью подработки или избавиться от ненужных вещей, отказаться от каких-то развлечений в пользу экономии, а также начинать контролировать расходы — собирать чеки и отслеживать операции в онлайн-банке.

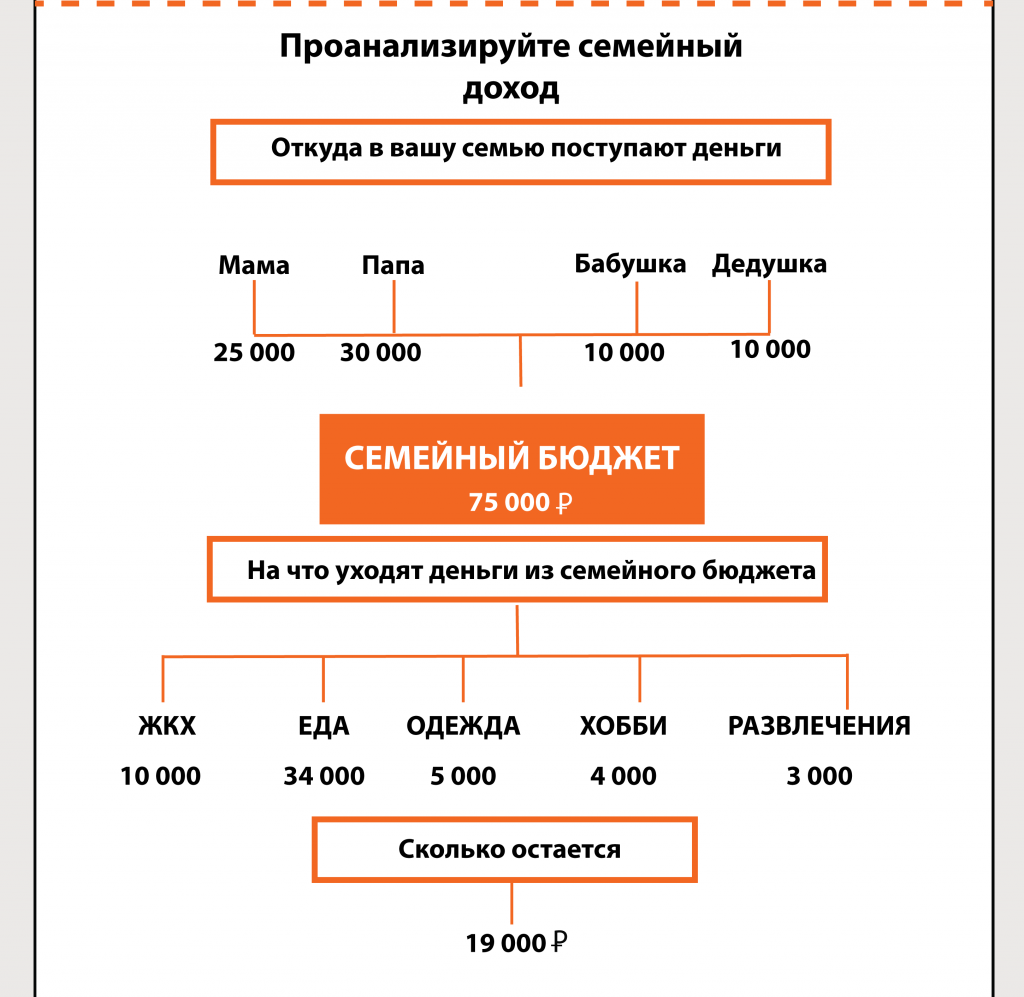

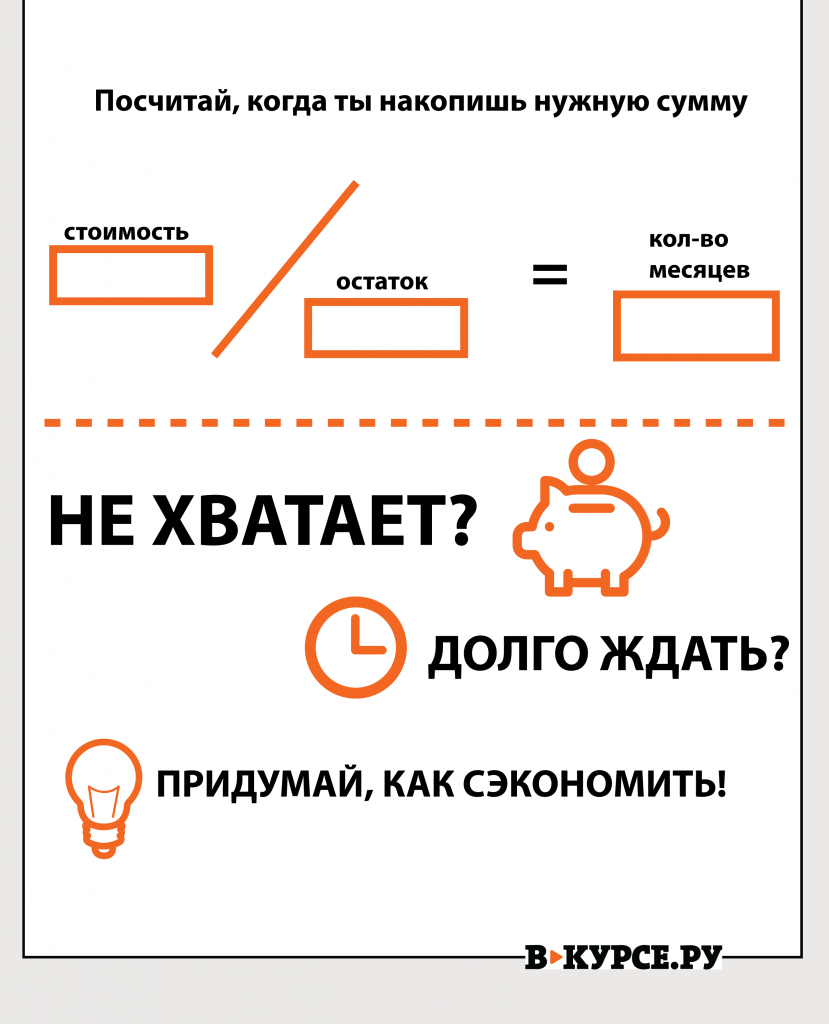

Для примера можно рассмотреть планирование отпуска всей семьей. Мы знаем, что билеты, отель и проживание в общей сложности обойдутся нам в 200 тыс. рублей на четырех членов семьи. Далее по плану мы анализируем, сколько средств остается в семейной копилке ежемесячно и сколько из них мы можем откладывать. Общий бюджет семьи составляет 75 тыс. рублей ежемесячно, после вычета всех необходимых расходов свободных средств в семье остается 19 тыс. рублей. Сейчас декабрь, а в отпуск мы планируем поехать уже в июне. По подсчетам получается, что к нужной дате в семейной копилке будет только 114 тыс. рублей. Оставшиеся 86 тысяч за намеченный срок можно найти несколькими путями: оптимизируем расходы на коммунальные платежи и покупку продуктов, уменьшаем траты на развлечения (кино, парки и т. д.). Часть денег также можно положить в банк под проценты на полгода. Таким образом мы преумножим деньги в семейном бюджете и сможем отдохнуть всей семьей.

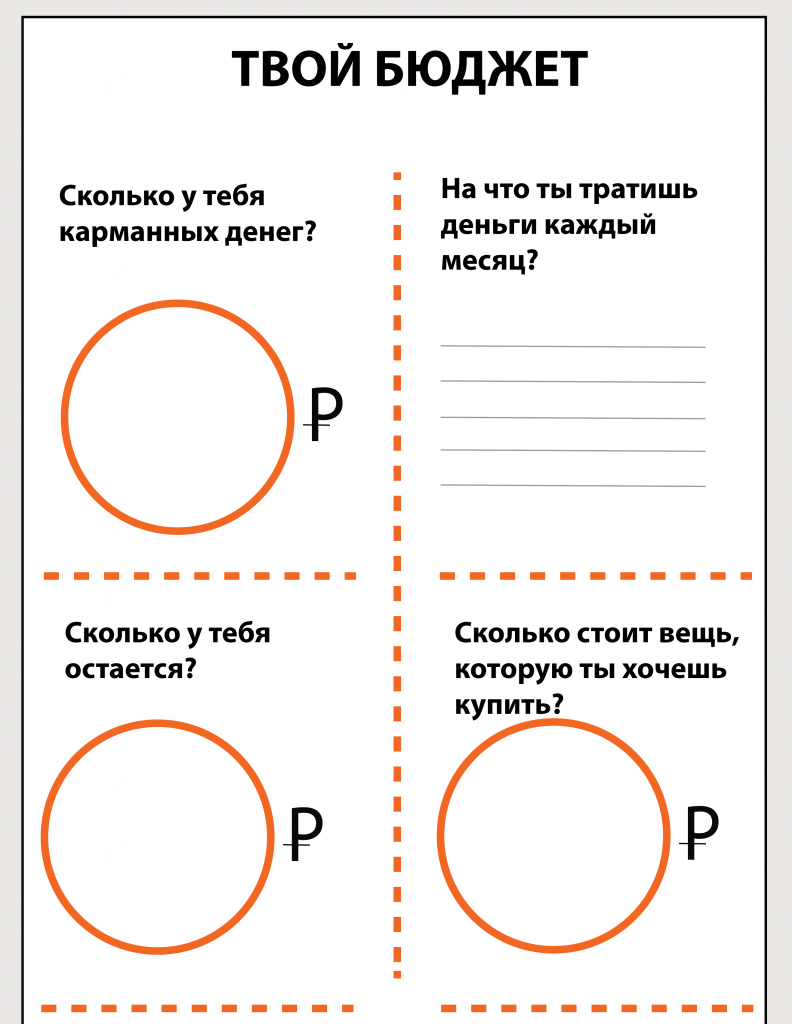

Отметим, что дети в такой командной работе тоже начинают активизироваться. Они понимают, что тоже имеют право голоса и их решение или выбор может помочь приблизить команду к цели. Например, ребенку можно сказать, что в этом месяце он откажется от похода в цирк, чтобы сэкономить и добавить деньги в общую копилку. Для того чтобы ребенок легче понял процесс формирования бюджета, ему можно предложить составить свой в игровой форме, например, с использованием шаблона для заполнения.

— Наш финансовый мир стремительно меняется. Появляется все больше финансовых инструментов, в которых необходимо разбираться. Да и новая пенсионная реформа говорит нам о том, что рассчитывать наши дети в будущем могут только на себя. Поэтому важно не упустить момент и научить их финансовому планированию до того, как они начнут зарабатывать существенные деньги. Начинать обучать детей лучше с 5-6 лет, постепенно погружая в финансовую среду и передавая с возрастом все больше ответственности, — говорит эксперт в области финансового планирования и инвестирования, основатель агентства личных финансов «Go fortune» Нина Поляничева.

Таким образом, ребенок наглядно увидит процесс формирования общей копилки, а также сможет проанализировать свои шаги для достижения цели.

Материал подготовлен в рамках государственной программы повышения финансовой грамотности населения Пермского края.