Государственная Дума в первом чтении одобрила законопроект по ограничению максимального размера выплат по микрокредитам. Сейчас по закону заемщики могут вернуть в МФО сумму в три раза больше, чем взяли. Законопроект устанавливает норму, согласно которой требования финансовой организации к заемщику не могут превышать полуторного размера суммы предоставленного кредита. «В курсе.ру» разобрался, кто чаще берет займы в микрофинансовых организациях, и как инициатива Госдумы повлияет на рынок МФО.

Принятый в первом чтении Государственной Думой документ может ограничить максимальный размер возврата процентов от суммы займа в микрокредитных финансовых учреждениях с 300% до 150%. Ограничение ставки касается кредитов на срок до одного года, то есть направлен он в первую очередь на деятельность МФО.

Как рассказал депутат Государственной Думы Дмитрий Скриванов, законопроект также предусматривает и другие меры защиты граждан.

— Несмотря на то, что рынок уже очистился от многих недобрососвестных его участников, Государственная Дума по поручению президента разработала комплекс мер с целью защиты прав граждан в сфере потребительского кредитования. Продать право требования можно будет только лицензируемым организациям, то есть либо банкам, либо другим микрофинансовым организациям, либо лицензируемым коллекторским фирмам. Таким образом, исключаются недобросовестная конкуренция, и посредством тех органов, которые выдают лицензию, можно будет влиять на эти предприятия, в том числе и коллекторские организации, — пояснил Дмитрий Скриванов.

Кроме того, ко второму чтению в поправках могут предусмотреть «обратную силу» действия новых норм. То есть заемщики, обратившиеся в микрокредитные организации до марта 2016 года, смогут не платить «безумные» проценты.

Кто берет микрозаймы?

Кандидат экономических наук, доцент пермского филиала Высшей школы экономики Евгений Ожегов рассказал порталу «В курсе.ру», что можно выделить три группы людей, берущих займы в микрофинансовых организациях. При этом эксперт отметил, что его мнение может не совпадать с позицией ВУЗа.

К первой группе относятся люди, которые берут под бизнес много денег, например, до нескольких миллионов рублей. Это люди, которым банки денег не дают из-за плохой кредитной истории или из-за того, что у них очень рисковые проекты.

— Еще одна категория людей — те, кто пытается исправить свою кредитную историю. Логика получения микрозайма примерно такая: когда вы подаете заявку, вас микрофинансовая организация проверяет в Бюро кредитных историй и потом также дает информацию о вас в это бюро. Если вы показываете, что хорошо себя ведете, то другие банки будут об этом знать. Поэтому некоторые люди, у которых плохая кредитная история, могут брать в микрофинансовых организациях несколько займов подряд, быстро их гасить, тем самым увеличивая свои шансы взять какой-то большой кредит в других организациях, например, ипотеку.

Евгений Ожегов также отметил, что эти люди тратят на погашение микрозаймов достаточно много денег, но получают потом гораздо большие выгоды.

Последняя группа заемщиков — люди, которым не хватает денег до заплаты. По словам эксперта, они достаточно мало зарабатывают и берут максимум 15 тыс. рублей. Так, по данным Национального бюро кредитных историй, самые большие суммы «до зарплаты» берут заемщики в возрасте 40–49 лет (в среднем по 11,6 тыс. рублей), а наименьшие — люди моложе 25 лет (7,8 тыс. рублей).

Тренды на рынке МФО

По мнению Ожегова, планы Госдумы по ограничению максимального размера выплат по микрокредитам должны облегчить жизнь заемщиков. Однако это также приведет к тому, что какая-то часть микрофинансовых организаций «умрет», потому что они не смогут существовать в таких условиях.

— В попытке компенсировать недостающие выгоды микрофинансовые организации будут разными другими способами ухитряться заработать на заемщиках. То есть в соответствии с этим они будут уменьшать предельные сроки или играться с другими параметрами микрозаймов, чтобы попытаться заработать примерно столько же денег, — рассказал Ожегов.

При этом эксперт считает, что сейчас рынок МФО немного трансформируется.

— Оттуда уходят игроки старых форматов и чаще появляются организации, которые используют современные технологии. Например, есть беспроцентные займы. Это тоже микрозаем, где человек не переплачивает за покупку. Просто там другая схема получения кредита. Человек не видит деньги на руках, просто покупает товар, получает его и за это платит рассрочку. Некоторое время эта схема будет занимать большую долю рынка, а у типичных микрофинансовых организаций объемы будут падать, потому что они тот же самый товар предлагают дороже, — полагает эксперт.

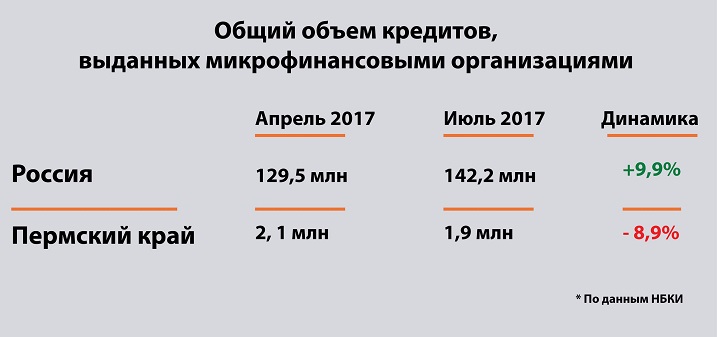

При этом, по данным Национального бюро кредитных историй, общий объем кредитов, выданных микрофинансовыми организациями, в России продолжает расти. В то же время в Пермском крае он наоборот падает.

Сейчас депутаты, Правительство РФ и участники рынка обсуждают поправки ко второму чтению законопроекта. Не исключено, что новые правила заработают уже с января 2018 года.

Наталья Тимофеева