Экономист Андрей Сумливый рассказал «Пермской трибуне» об особенностях пермских банков и о том, как на них повлиял кризис.

1. За всю новейшую историю Прикамья, начиная с 90-х гг., можно насчитать 23 когда-либо существовавших банка с пермскими корнями. На сегодня действующими из них остаются только четыре: «Урал ФД», Проинвестбанк, КБ «Пермь» и Почтобанк. История остальных 19 сводится либо к отзыву лицензии, либо к сделкам слияния-поглощения.

2. Суммарные активы ныне действующих пермских банков на 1 апреля 2015 года оцениваются в 28,2 млрд руб. На фоне российской банковской системы с активами в 74,4 трлн руб. — это капля в море (0,038%).

3. Крупнейший пермский банк — «Урал ФД». Он примерно в четыре раза больше трёх остальных. Однако в общероссийском масштабе размер «Урал ФД» достаточно скромный — 162-е место в России по размеру активов.

Активы пермских банков на 1 апреля 2015 года (млрд руб.)

| «Урал ФД» | 22 807 375 |

| «Проинвестбанк» | 2 219 977 |

| «КБ Пермь» | 1 861 093 |

| «Почтобанк» | 1 335 054 |

4. Особенности пермских банков. Каждый банк обладает своей бизнес-моделью и специализацией, в соответствии с которыми строится структура пассивов/активов. На сегодня пассивы пермских банков выглядят следующим образом в сравнении со среднероссийскими показателями:

В российской банковской системе уже практически каждый десятый рубль получен за счёт инструментов ЦБ. Это важнейшая тенденция в банковской отрасли. По мере того как банки сталкивались с проблемами привлечения, удержания средств в конце 2014 года, регулятор стал важнейшим источником фондирования. Региональные банки в стороне от этого процесса, им приходится рассчитывать строго на клиентские ресурсы, которые, как показал опыт конца 2014 года, удержать очень нелегко. Региональный статус и сравнительно небольшой размер пермских банков делает малопривлекательным для них и межбанковский рынок, т. е. ещё один источник средств малодоступен. Точно такая же логика и относительно привлечения средств через выпуск облигаций. Таким образом, пермские банки априори обладают меньшим набором инструментов привлечения средств по сравнению с крупными федеральными банками. Очевидно, это конкурентный проигрыш, который скажется прежде всего в кризисные и панические моменты.

Региональный статус банков не накладывает особых ограничений на возможность размещения активов (в отличие от пассивов). Любые отличия от среднероссийской структуры объясняются особенностями бизнес-моделей каждого банка. Например «Урал ФД» — это скорее розничный банк, а ПИБ — банк, в большей мере работающий с юрлицами.

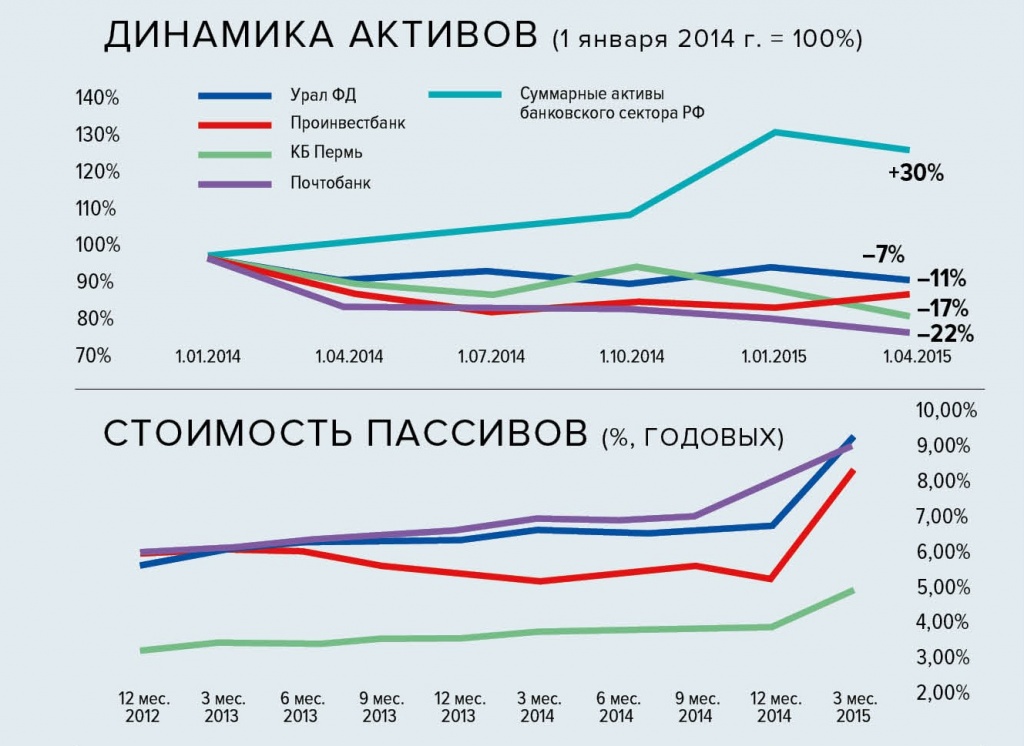

5. Влияние кризиса на пермские банки. По сравнению с началом 2014 года активы всех пермских банков снизились, тогда как суммарные активы российского банковского сектора выросли за этот же период на 30%. Рост общероссийских активов во многом связан с рублёвой переоценкой валютной составляющей, в пермских банках этот фактор играет небольшую роль.

Коротко принцип работы любого рыночного банка можно описать тезисом: дёшево привлечь средства клиентов, разместиться в привлекательных активах, контролируя расходы, риски и не забывая зарабатывать на комиссиях. Дёшево привлекать уже не получается — кризис резко повысил стоимость ресурсов. Теперь банки должны отбивать как минимум 9% годовых без учёта операционных затрат.